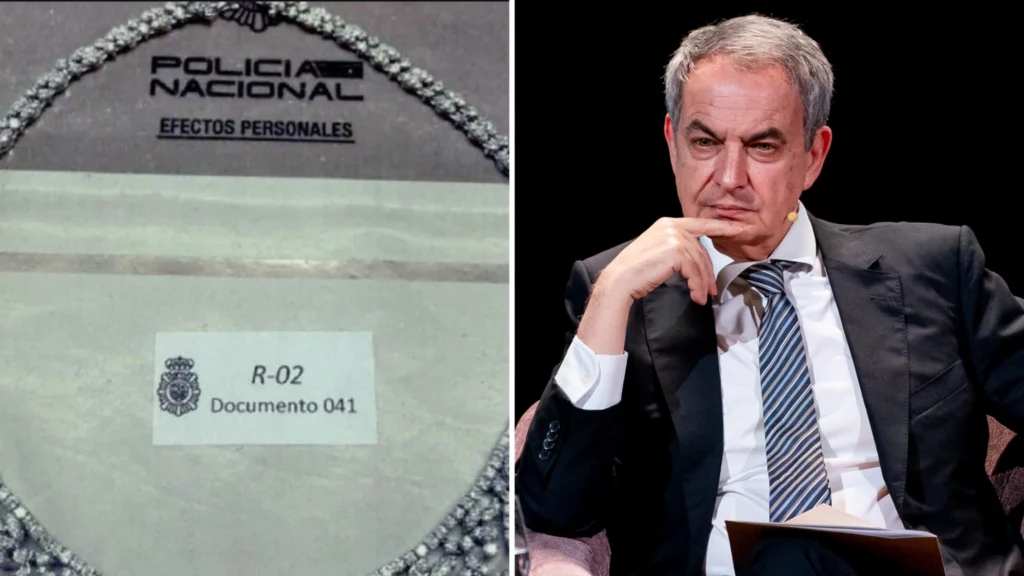

El expresidente del Gobierno, José Luis Rodríguez Zapatero, aún dispone de «bastantes posibilidades» para evitar las responsabilidades penales en la investigación por un presunto delito fiscal relacionado con unas joyas. Así lo ha explicado José María Mollinedo, secretario general del sindicato de técnicos del Ministerio de Hacienda (Gestha), que ha detallado las vías que tiene el exmandatario para regularizar su situación.

Mollinedo ha señalado que, aunque un juez ha abierto una pieza separada para investigar el caso, la imputación no cierra la puerta a una solución. «La eventualidad de la comisión de un delito es única», ha aclarado, explicando que el origen de los bienes es fundamental. La investigación deberá determinar si las joyas se han heredado, comprado, importado o han sido parte de un regalo para definir las obligaciones tributarias correspondientes.

El impuesto de donaciones, la clave

En el supuesto de que las joyas, tasadas en 1,3 millones de euros, fueran una donación, la tributación se regiría por la normativa de la Comunidad de Madrid. Mollinedo ha explicado que, si el regalo proviene de una persona sin parentesco, se aplicaría una escala progresiva que oscila entre el 15,3% y el 34%.

Sin embargo, el cálculo no es directo, ya que «la valoración de la liquidación se hace por cada uno de los regalos que reciba de cada persona diferente». Por tanto, no se puede realizar un «cálculo periodístico» simplificado, pues el tipo impositivo depende del importe de cada regalo individual y del ejercicio en que se recibió.

El peor escenario posible

El secretario general de Gestha ha planteado una «hipótesis máxima» para ilustrar el peor de los casos. Si todas las joyas provinieran de un único regalo de una sola persona y el patrimonio previo de Zapatero no superara los 400.000 euros, el pago por el impuesto de donaciones ascendería a unos 536.000 euros.

La fecha, un factor decisivo

El factor determinante en la defensa del expresidente será acreditar que las joyas estaban en su poder antes de 2021. Según Mollinedo, «para el ex presidente va a ser relativamente fácil de probar si esto es así». La demostración de la fecha de adquisición es, por tanto, el eje central del caso.

Existen varias formas de certificar la antigüedad de las joyas. Mollinedo ha destacado que el «certificado de autenticidad» que emiten las joyerías «tiene una fecha» y «eso es determinante». Otras pruebas válidas serían la primera póliza de seguro contratada para las joyas o incluso «la fotografía más antigua» en la que aparezcan.